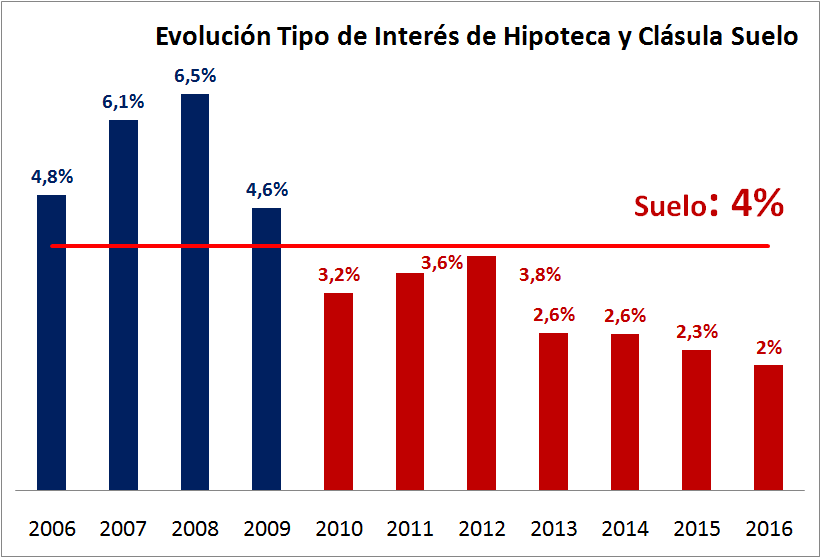

1º-Calcular los distintos tipos de interés que han estado vigentes desde la firma de la hipoteca, como suma de las distintas revisiones históricas del Euribor cada 12 o 6 meses (según lo estipulado en el contrato hipotecario) y el diferencial establecido por la entidad financiera. En el gráfico inicial se puede observar un ejemplo de préstamo hipotecario con cláusula suelo aplicada desde el año 2010.

2º– Conocer el dato de la cláusula suelo, es decir, el tipo de interés mínimo aplicado por el banco cuando la fijación del tipo de interés anual -o semestral- se sitúa por debajo del suelo fijado en el contrato hipotecario. En el ejemplo de la gráfica se observa un suelo del 4%.

3º- Conocer el importe de la hipoteca concedido por la entidad financiera y el plazo de devolución. Supongamos un capital hipotecario de 150.000 euros a devolver en 30 años o, lo que es lo mismo, en 360 mensualidades o cuotas.

4º- Calcular las cuotas de la hipoteca que deberían haberse pagado de no haber existido la cláusula suelo. En el ejemplo propuesto la suma anual de las cuotas de los ejercicios comprendidos entre los años 2010 y 2016 habrían ascendido a 8.032, 8.312, 8.560, 7.534, 7.525, 7.336 y 7.163 euros, respectivamente.

5º- Y último. Calcular las cuotas pagadas por aplicación de la cláusula suelo desde el año 2010 y hallar el exceso pagado como diferencia entre estas y las cuotas calculadas en el punto anterior para conocer el importe de la devolución. En el ejemplo, la suma anual de las mensualidades con cláusula suelo asciende a 8.741 euros cada año, por lo que la diferencia entre esta anualidad y las que deberían haberse pagado -las calculadas en el punto 4º- asciende a 6.721 euros.

PD. No dudes en contactarnos a través de nuestra asesoría económica si tienes alguna duda.

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente

Segun jueces del supremo ,,Pymes y autonomso tambien recuperararan lo estafado ,, y todpos los desahucios efectuados ( diarios ) con estas estafadoras e ilegales clausulas son nulos tambien..intereses de demora ,,gastos judiciales ..etcetc pertenecen a los bancos y hay que reclamarlso via judicial

Hola tengo hipoteca de local comercial desde el año 2001

la referencia es IRPH.

Tengo derecho a la devolución de la clausula suelo?

Muchas gracias.

Hola Juan Antonio:

El nuevo Real Decreto Ley sobre la devolución de las cláusulas suelo está pensado para los consumidores, entendiendo por consumidores lo que el artículo 3 del texto refundido de la Ley General para la Defensa de los Consumidores estipula:

Artículo 3 Concepto general de consumidor y de usuario

A efectos de esta norma y sin perjuicio de lo dispuesto expresamente en sus libros tercero y cuarto, son consumidores o usuarios las personas físicas que actúen con un propósito ajeno a su actividad comercial, empresarial, oficio o profesión.

Son también consumidores a efectos de esta norma las personas jurídicas y las entidades sin personalidad jurídica que actúen sin ánimo de lucro en un ámbito ajeno a una actividad comercial o empresarial

los intereses que te tienen que devolver son acumulativos, es decir hay que ir sumando los intereses generados cada año al año siguiente para volver a calcularlos? ademas, debo calcularlos mes a mes o por años completos? Gracias

Sí, así es. Puedes calcularlos mes a mes si aplicas tipo de interés mensual, o años o fracciones de año si aplicas tipo de interés anual. Es indiferente. La clave es que plazo y tipo de interés estén alineados en la misma variable tiempo. Un saludo

buenos días;

tengo una duda al respecto. He leído que no solo hay que solicitar el importe de los intereses pagados de mas, sino también el Capital no amortizado de no haber tenido clausula suelo, es decir, que el capital actual pendiente de devolver no es correcto, si no se hubiera aplicado el suelo la cantidad seria mas baja.

¿eso es cierto?

¿corresponde entonces solicitar la revisión del capital pendiente?

un saludo

Hola Eva,

Estás en lo cierto. Efectivamente existen distintas ópticas acerca de cómo articular la devolución de la cláusula suelo. Por eso, la concesión a la banca de elaborar unilateralmente una propuesta que no se ajusta a un esquema o mecanismo legal de devolución es un error. Una posibilidad es la que argumentamos en el post, que mediante un ejemplo sencillo de una cuota cualquiera podría ser; Cuota sin cláusula: 669,36 euros (380,16 de intereses y 289,20 de capital). Cuota con cláusula suelo: 728,39 (455,47 de intereses y 272,92 de capital).Diferencia entre cuotas: 59,03 euros a devolver. La modalidad vinculada a lo que tú comentas consistiría en lo siguiente: intereses pagados de más: 75,31 euros. Capital cesado de amortizar: 16,28 €, a cancelar y suprimir del capital hipotecario pendiente. ¿Qué opción es más apropiada? Seguramente esta última, aunque el Decreto Ley elaborado por el Gobierno, como hemos dicho, confiere discrecionalidad la banca.

Tengo la gran duda de lo que tendrían que devolver por la cláusula suelo:

1.- La diferencia de cuotas mas los intereses legales mas la diferencia del capital vivo

2.- Solo la diferencia de cuotas mas intereses legales

2.- O los intereses pagados de mas, que coindide con lo del punto 1.

Muchas gracias.