Existen multitud de enfoques que permiten diagnosticar el estado de salud de una economía -ya sea la española, la europea o la mundial- pero tal vez sólo sea uno de esos enfoques, en el caso de la economía española, el que mejor permita realizar su diagnóstico con total precisión. Y dicho enfoque no es otro más que el financiero.

La serie de gráficos elaborados en esta nueva ocasión para el blog profundizan, así, en la evolución del crédito destinado a las actividades productivas de la economía española.

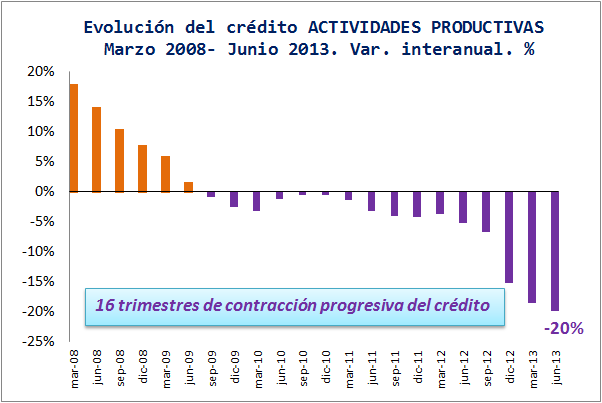

Desde que comenzó la crisis financiera internacional en el año 2007, el nivel de crédito destinado a la financiación del sector productivo español comenzó a moderar progresivamente su ritmo de crecimiento -tal y como se puede observar en el gráfico inicial- para emprender justo a continuación, tras un periodo de leve retroceso y estancamiento (2009, 2010), una clara tendencia de contracción en el que finalmente marcó, en el segundo trimestre de 2013, la mayor cifra de reducción según los datos de la serie estadística que el Banco de España publica mensual y trimestralmente en su página Web.

No pueden ser otros, más que estos, los argumentos que ocasionan los temores que dificultan la credibilidad en la recuperación de la economía española, dado que, tal y como se puede observar, las empresas españolas acumulan 16 trimestres consecutivos presenciando cómo se difuminan paulatinamente sus posibilidades reales y concretas de acceso a la financiación.

Atendiendo a la evolución concreta del crédito destinado al sector de la construcción tampoco resulta posible vislumbrar un cambio de tendencia que permita extraer una percepción positiva sobre la evolución de la economía española, ya que en este caso no son 16, sino 19 los trimestres consecutivos en los que no se produce una mejoría del crédito en circulación. En el sector de la construcción, además, la contracción del crédito ha marcado en los dos primeros trimestres del ejercicio 2013 unos valores negativos superiores al 30%.

Pero si el ajuste que debiera producirse en la economía española debiese tener su origen en el desarrollo de la evolución crediticia destinada a financiar actividades del sector industrial, tampoco en esta nueva línea de análisis podríamos hablar de cambio de tendencia, sino de, nuevamente, agravación del recesivo ciclo actual.

El crédito del sector industrial, que, como decimos, no es una excepción en el panorama desolador que acabamos de representar, muestra en la actualidad un rumbo decreciente en el que las disminuciones interanuales son también la tónica, alcanzando incluso niveles de dobles dígitos (-11,3% en el segundo trimestre del 2013).

No obstante, su evolución dentro del conjunto de las actividades de producción es la de menor contracción, puesto que la reducción interanual del crédito concedido al sector servicios alcanza en 2013 el 20,7%.

Si bien, en el caso del sector servicios serían sólo nueve trimestres de reducción interanual consecutiva. No obstante, el fuerte empeoramiento que se observa en el nivel del crédito destinado al sector apunta a que su evolución en los próximos meses podría alcanzar registros muy poco esperanzadores para la economía española, ya que el crédito destinado a financiar actividades de servicios en España representa en torno al 70% del crédito total destinado a las actividades productivas de España.

Así, la recuperación económica no está, como hemos visto, ni mucho menos por llegar en el inmediato horizonte temporal, y más, teniendo en cuenta que las circunstancias que dieron origen a su actual estado de crisis y depresión continúan generando una gran distorsión en el normal desenvolvimiento de las actividades productivas generadoras de empleo, riqueza y bienestar en el momento actual.

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente