Andrés Lago – Economista en Bancomparador.com

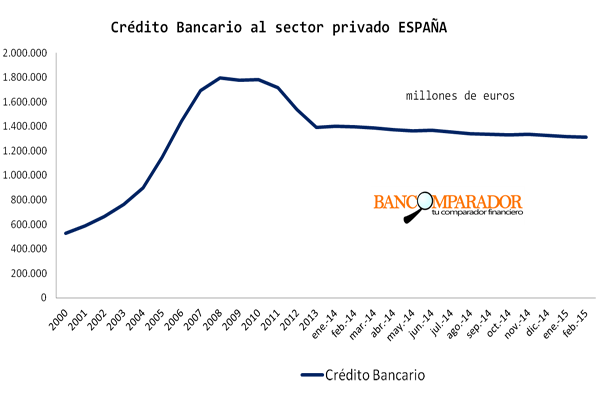

Desde el inicio de la crisis actual en el año 2007, las empresas de España han venido denunciando de forma reiterada lo complicado que resulta para ellas acceder al grifo de la financiación. Esta situación es especialmente tortuosa para las pequeñas y medianas empresas que ven como una auténtica odisea acceder al crédito. Durante todo este tiempo, hemos asistido al cierre de multitud de pequeñas empresas que han resultado fagocitadas por la crisis.

La contracción del crédito puede ser explicada por diversos motivos pero me limitaré a exponer tan solo dos de ellos.

Por una parte, la preparación de las entidades para adecuarse a las nuevas normas de solvencia y capital de Basilea III ha influido significativamente en el nuevo escenario de restricción crediticia.

Por otro lado, las condiciones para acceder a la financiación bancaria en España se han venido endureciendo como consecuencia del incremento de la tasa de mora. Aunque la morosidad bancaria comienza a descender hasta niveles de 2013, los créditos de dudoso cobro han tenido un perverso efecto en los balances de las entidades bancarias. Fruto de esta situación han iniciado una estrategia diametralmente opuesta a la que desarrollaron en los años previos a la crisis. Quienes antes concedían crédito sin límite, ahora lo estrangulan sin descanso.

Durante un tiempo, se pensó que la solución vendría de Frankfurt, pero lamentablemente, las políticas monetarias de barra libre de liquidez aplicadas por el BCE no consiguieron que el flujo de crédito alcanzase a hogares y pymes con el consiguiente coste de oportunidad que ello supone. En su lugar, las entidades bancarias se lanzaron a aplicar lo que en terminología anglosajona se conoce como “carry trade”. Esta práctica consiste en tomar prestado dinero del banco central y destinarlo a adquirir deuda pública ganando con la diferencia de tipos.

Paradójicamente, las mismas entidades que tanto han contribuido a llegar a la situación que se vive en España, lejos de destinar los préstamos del BCE a aliviar las necesidades de liquidez de las pymes y hogares los han usado para hacer caja mejorando sus cuentas de resultados.

Una situación como la descrita, refleja claramente lo que puede definirse como un fallo de mercado del sistema financiero. En efecto, las economías de libre mercado que con frecuencia conducen a ineficiencias, presentan en este caso un claro ejemplo de desequilibrio de mercado. Resulta incomprensible que las entidades bancarias que con sus excesivas exposiciones al riesgo han llevado sus balances a situaciones extremas requiriendo su rescate, no estén destinando la liquidez extra promovida por Draghi desde el BCE a recomponer la situación española. En su lugar están obteniendo generosas plusvalías gracias al “carry trade” que practican. La historia de siempre: “privatizamos beneficios y socializamos pérdidas”.

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente

No puedo estar más de acuerdo con el artículo. La banca siempre encuentra mecanismos para salir airosa. Enhorabuena al autor.

Yo lo suscribo también. Análisis Preciso, certero, descriptivo y clarificador.