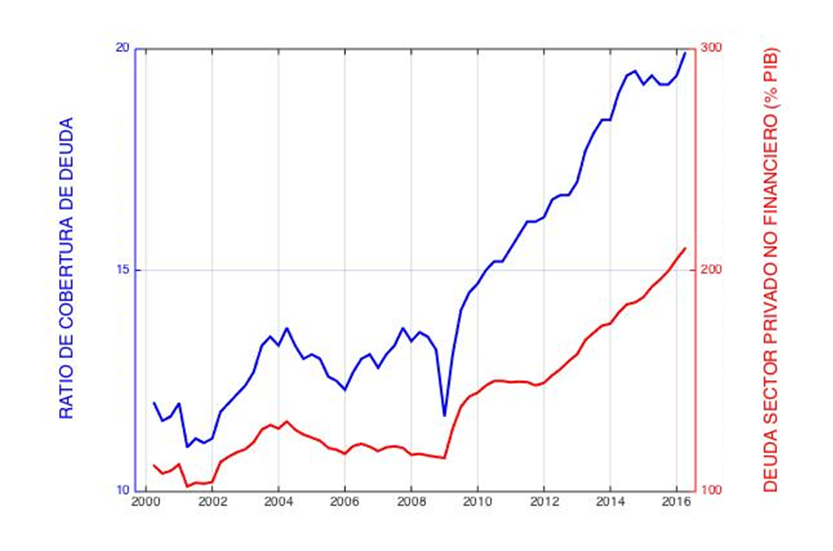

El endeudamiento privado en China está creciendo peligrosamente y se aproxima a niveles muy preocupantes. Desde la crisis en 2008, la actividad de su economía ha sido mucho más dependiente en el crédito. Hay que recordar que la tasa de crecimiento de este ha rondado el 20%, un ritmo mucho mayor que el PIB y que la tendencia anterior. Como consecuencia, la deuda privada total se situó en el 210% del PIB en el primer trimestre de este año y ha marcado así un nuevo récord.

Si hacemos un repaso histórico podemos comprobar que aumentos tan pronunciados y gestados en tan corto periodo de tiempo se han resuelto en crisis financieras y/o estancamientos económicos. ¿Será el gigante rojo la excepción que confirme la regla?

Los analistas más optimistas opinan que la escalada de la deuda refleja un proceso de desarrollo financiero que ha permitido la canalización del ahorro doméstico hacia la inversión. También resaltan las grandes reservas de divisas internacionales o el bajo endeudamiento público como indicadores adicionales de la fortaleza china, a los cuales se podría recurrir en caso de tensiones financieras.

La visión predominante es bastante más escéptica y es que no es descabellado pensar que la fuerte escalada de la deuda haya potenciado la creación de importantes desequilibrios. Por ejemplo, se ha observado un boom en el sector de la construcción que ha creado un preocupante stock de viviendas y un problema de sobrecapacidad industrial.

Atención especial merece la deuda corporativa ya que mientras que la productividad y los beneficios empresariales se han deteriorado, el apalancamiento de las empresas se ha cuadriplicado en los últimos 7 años. Como resultado, dicha deuda se sitúa en un nivel mucho mayor que el del resto de las economías emergentes y su tendencia sigue al alza.

Los riesgos comienzan a materializarse. Los préstamos de dudoso cobro se han duplicado desde 2014 y no son pocas las empresas incapaces de hacer frente a los intereses generados por su deuda con sus beneficios. En efecto, el FMI estima que casi la mitad (dos quintos para ser exactos) de deuda nueva se destina a pagar los intereses de la ya existente, por lo que los temores de este organismo sobre el excesivo apalancamiento y la dinámica alcista están bien fundados.

A la vista de todos estos datos parece que la pregunta adecuada no es si China sufrirá un periodo de desapalancamiento doloroso, sino cuándo se producirá y cuál será el alcance del mismo.

A pesar del alto grado de incertidumbre podemos asegurar sin temor a equivocarnos que cuanto más se retrasen los ajustes, peores serán las consecuencias que estos provoquen. El objetivo inmediato debe ser reducir la dependencia de la actividad económica en el crédito.

Un proceso de reestructuración de tal magnitud conlleva retos y dificultades más que notables. En particular, a pesar de que los beneficios ulteriores son innegables, en el futuro inmediato podemos esperar efectos negativos transitorios como caídas en el empleo y la producción.

La situación es, cuando menos, delicada. En un país donde la legitimidad del Estado se sustenta en su capacidad para garantizar un ritmo de desarrollo económico extraordinario, tales medidas con costes a corto plazo y beneficios a largo podrían amenazar gravemente la estabilidad política y social.

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente

PELIGRO PARA EUROPA Y ENCIMA LA DEFLACION.