No parecen encontrarse entre los factores que han motivado la finalización del rescate bancario español ni una evolución expansiva del crédito bancario en España ni un retroceso de la tasa de morosidad.

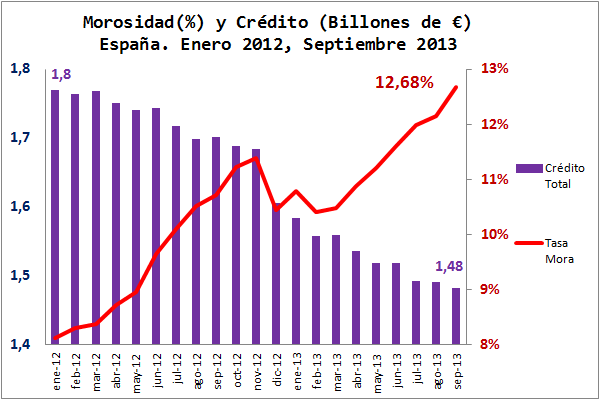

Porque atendiendo a los últimos datos publicados por el Banco de España, el actual crédito en circulación de la economía española -en torno a 1,5 billones de euros en septiembre de 2013- ha vuelto a contraerse un mes más (y ya van 15 meses consecutivos), mientras que los créditos dudosos, cifrados en 187.830 millones de euros (tras un aumento del 3,8% respecto al mes anterior), han impulsado nuevamente la tasa de morosidad (hasta el 12,68%), tal y como se puede observar en el gráfico inicial.

Si la ayuda al sector bancario español no ha conseguido frenar el aumento de la tasa de morosidad ni la disminución del crédito en circulación, ¿cuál ha sido la mejoría experimentada por el sector?

De otra manera; si la ayuda al sector bancario no ha logrado mejorar la evolución de los principales indicadores económicos de España, ¿en qué medida ha resultado exitoso el programa de rescate al sector?

La lógica del rescate bancario; menos crédito y más morosidad

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente

La verdad es que la morosidad es uno de los grandes problemas para que fluya el crédito, ya que ha alcanzado máximos históricos. Un saludo

No opino lo mismo. Como mucho lo dejaría en un «pequeño» problema. El crédito no fluye por otros motivos, algunos de ellos conocidos, como por ejemplo, el hecho de que el estado no intervenga lo suficiente en el sector financiero privado. Entendiendo «intervenir» en sentido positivo.

Muy interesante el punto de vista de Kurt, creo que tiene razón