La economía española atraviesa en la actualidad un periodo de fuerte contracción crediticia, hecho que también contrasta fuertemente con la tendencia observada en otros países del entorno y ámbito geográfico europeo, lo que manifiesta un importante lastre competitivo para España en el ámbito global e internacional.

Resulta por lo tanto necesario que el mercado financiero español promueva sin paliativos el acceso al crédito de empresas y familias con el objetivo de, por ejemplo, permitir la provisión de liquidez puntual a autónomos, pequeños comercios o PYMES, mediante pólizas y líneas de crédito, entre otro tipo de producto financieros.

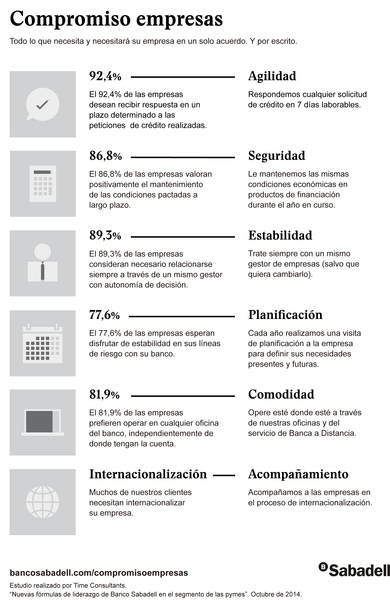

Uno de los bancos españoles que cuenta con una mayor cuota de mercado en la financiación a empresas, Banco Sabadell (un 30%), se ha propuesto en este sentido poner en marcha un plan denominado “Compromiso Empresas”, por el que ha establecido para el año 2015 una serie de puntos clave para agilizar y consolidar las relaciones comerciales con el sector empresarial.

Dichos puntos hacen referencia a cuestiones de suma importancia como el mantenimiento de las condiciones de financiación durante todo un año, la provisión de un servicio de autodiagnóstico financiero que permita realizar valoraciones cualitativas online de los principales ratios financieros o la respuesta a las solicitudes de crédito en el plazo máximo de siete días laborables.

El establecimiento del conjunto de condiciones incluidas en dicho plan proviene de un estudio realizado a empresarios en el que, a modo de ejemplo, el 92% de los directivos contactados consideraron de vital importancia mejorar el plazo de respuesta a las solicitudes de crédito o en el que otro porcentaje del 87% estimó absolutamente esencial respetar las condiciones pactadas.

Efectivamente, las pólizas o líneas de crédito, requieren para su concesión elevados niveles de documentación, así como la asignación de un tipo de interés de referencia, normalmente el Euribor a 3 meses, cuya revisión se realiza trimestralmente.

La aplicación de ciertos factores como los anteriormente indicados -la minimización de los trámites de contratación asociados a determinados productos, el respeto de las condiciones contractuales pactadas, etc.- junto al establecimiento de adecuadas políticas macroeconómicas, podrían elevar el peso que el crédito concedido al sector empresarial representa en el sector privado de la economía española en la actualidad -un 40% aproximadamente- contribuyendo así a reducir la honda brecha crediticia existente entre España y otros países clave del contexto internacional.

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente

Cinco autores clásicos cuyo pensamiento económico, filosófico y político sigue vigente